2021年2月2日

カテゴリー:

決算書全て重要ではない。重要なポイントを把握する。

365日ブログ

1282日目

公認会計士・税理士

畑中 外茂栄です

今日は大須のアパレル業を

営む社長と打ち合わせでした

自分のダメなところは

ダメだと叱ってくれる、

心意気のある社長です^^

ビジネスはビジネスで大丈夫ですが、

土台は人間通しのお付き合い

こういった関係性は非常にありがたいですね

今日は試算表や決算書におけるポイントを

個別でレクチャーさせていただきました

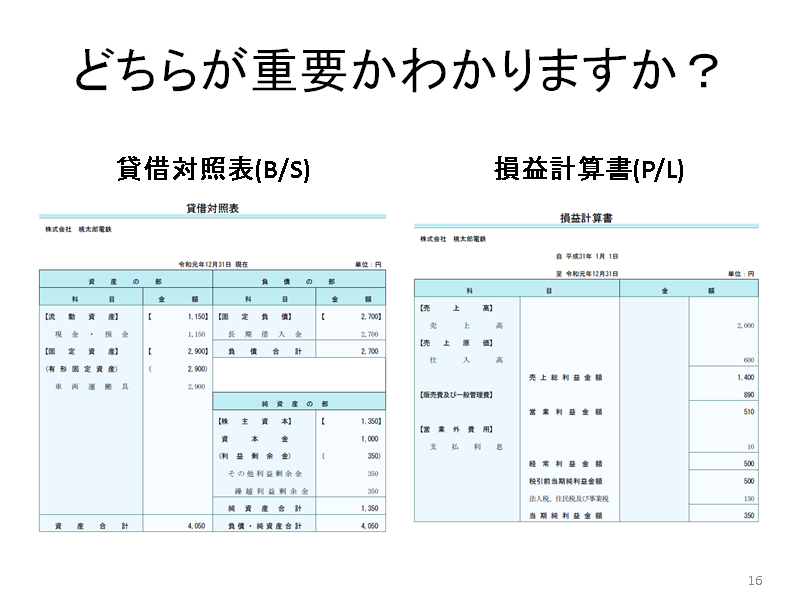

貸借対照表や損益計算書は、

今後の経営判断のためにも見方は

絶対に知っておいたほうが良いです

いろんな小難しい財務分析の書籍などもありますが、

それは余力があればやればいいだけの話で

まずは基本的なポイントを知っておくだけでも効果があります

決算書を読むときの順番やポイントについて

今日はお伝えしたいと思います

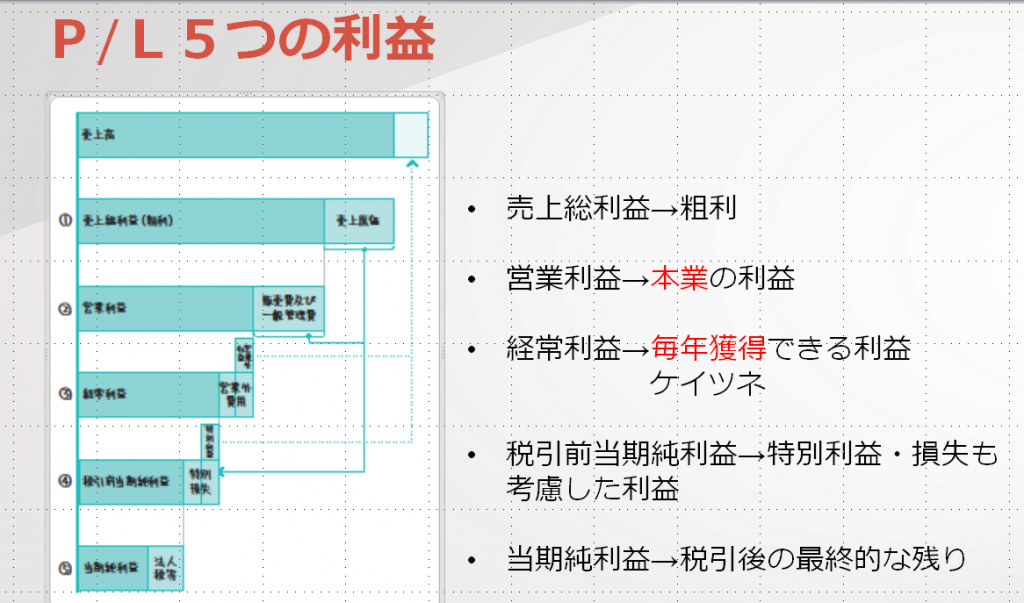

まずは損益計算書についてです

損益計算書には5つの利益があります

売上総利益

営業利益

経常利益

税引前当期純利益

税引後当期純利益

この中でも個人的に重要視しているのは

売上総利益・営業利益・税引前当期純利益の3つです

売上総利益は利益の源泉であり、

そこから固定費の支払いをするために

起点になるようなイメージです

そのため固定費の支払いをしたあとの

本業の利益を把握をするために

営業利益を把握するのも重要です

その営業利益から本業以外の臨時の収入や支出を加味して、

税金計算のもとになる税引前当期純利益を知っておくので

納税予測も立てることができます

次に貸借対照表ですが、

こちらは損益計算書と違って苦手意識を持つ方が多くいます

理由としては単純にわかりづらいからです

損益計算書は数字を足したり引けば良いだけですが、

貸借対照表は少し見方が変わってきます

この貸借対照表もチェックするポイントは多々ありますが、

その中で最低限おさえてほしいポイントは

現預金、借入金、消費税の納税金額の3つです

損益計算書の利益に応じて現預金が増えているかどうか?

固定費の何か月分の現預金があるか?

といった視点で資金繰りの起点になるのは現預金残高です

また現預金と借入金のバランスも重要で、

現預金と借入金どちらが多い状態か把握しておきましょう

そして重要なのが消費税の納税金額です

消費税については預かっているだけの税金なので、

儲けに関しない税金のため資金繰りを考える上で重要な税金です

こちらは税理士に委託している場合や

ご自身の会計ソフトから出力される試算表形式ですぐに把握できます

もしすぐに試算表が出てこない場合は、

去年の納めた消費税金額を年間の消費税の

概算のベースとして考えておきましょう

試算表や決算書はたくさんの数字が並びますが、

まずはポイントをおさえていく手順が重要です

さらに詳細に知りたい方は、

個別レクチャーするのでご連絡ください(笑)

公認会計士・税理士

畑中 外茂栄