2021年11月23日

カテゴリー:

税務調査の追徴課税総額を減らすために「予納申請書」を活用する

365日ブログ

1,576日目

公認会計士・税理士

畑中 外茂栄です

税務調査で指摘事項や見解の相違などで

修正申告をする場合に追徴課税が発生します

追徴課税の種類としては大きくわけると3つあります

①本税

②加算税

③延滞税

です

①は本来納付すべきだった金額と、

当初納付した金額の差額を納付します

②は修正申告の場合には本税に原則 10%が課税されます

(※一部例外あり)

③は税務署に支払う利息のようなイメージです

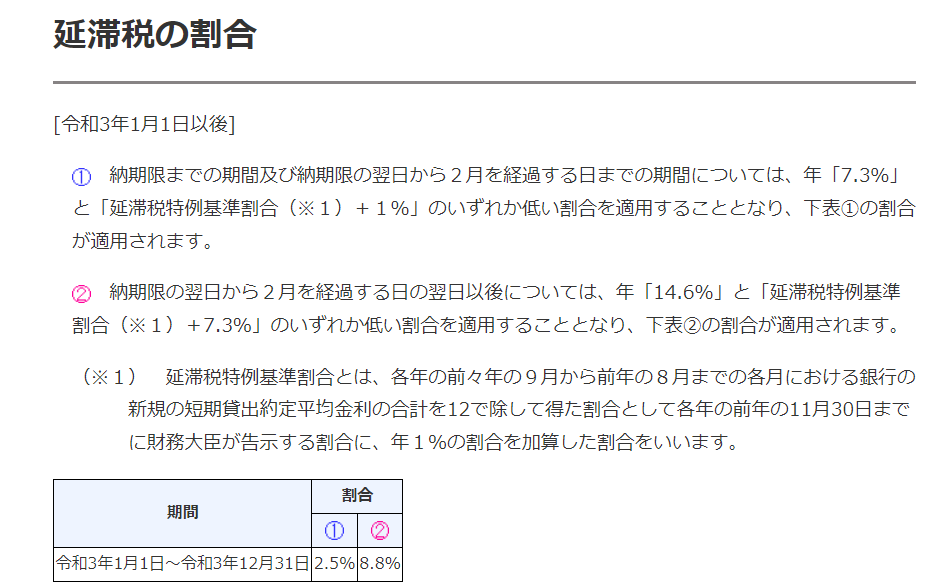

このうち③の延滞税については、

法定納付期限の翌日から

修正申告の①を実際に納付した期限までで

日割計算が行われます

ちなみに延滞税の利率は最大で14.6%

銀行の利率よりはるかに高いのです

①の本税と②の加算税については

一度決まってしまえば

もはやどうしようもありませんが、

③の延滞税だけは唯一減らせる可能性があります

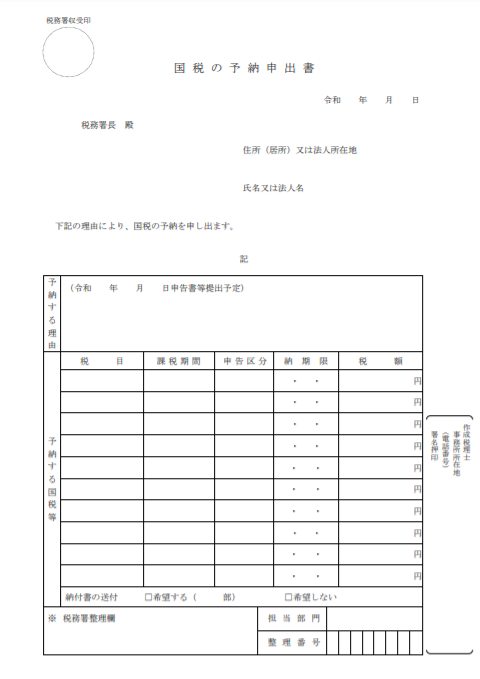

予納の申出

という制度があります

こちらの国税の予納申出書を記載し

税務署に提出をして概算で本税部分を納税する制度です

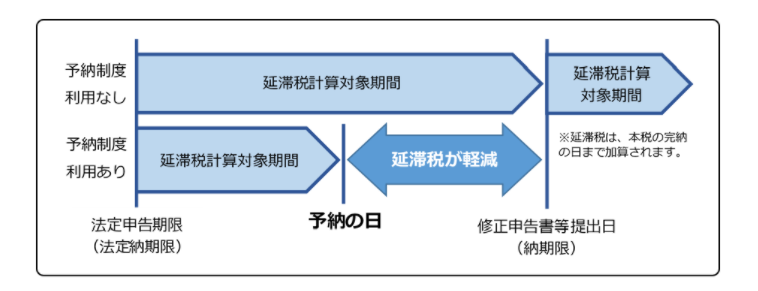

事前に納付することで、

③の延滞税部分を下げることができます

税務署から提案されることもありますし、

我々もおすすめしています

税務調査が始まれば、

早く税務調査を終わらせることも大切ですし、

上記のように追徴課税をできるだけ少なくすることが大切です

資金繰りを考えた上で

このような制度を利用するのも効果的です

公認会計士・税理士

畑中 外茂栄