2023年2月17日

カテゴリー:

インボイス制度が始まると、「立替金」の処理も複雑になります

365日ブログ

2,027日目

公認会計士・税理士

畑中 外茂栄です

インボイス制度ですが、

お客様からから質問が増えてきた印象があります

ボンヤリと頭の中にあったものが

現実としてどう対応していくか、

検討が始まったような気がしています

そんな中で先日質問を受けた内容で、

立替金

の処理があります

弊社でもたまに立替でお支払いをして、

後日ご請求させていただく場合もありますし

立替金が発生する業種もあるかと思います

今までは請求書の中に、

すでに支払った経費を立替金として記載して

請求していたかもしれませんが、

インボイス制度ではそれだけでは要件を充足しなくなります

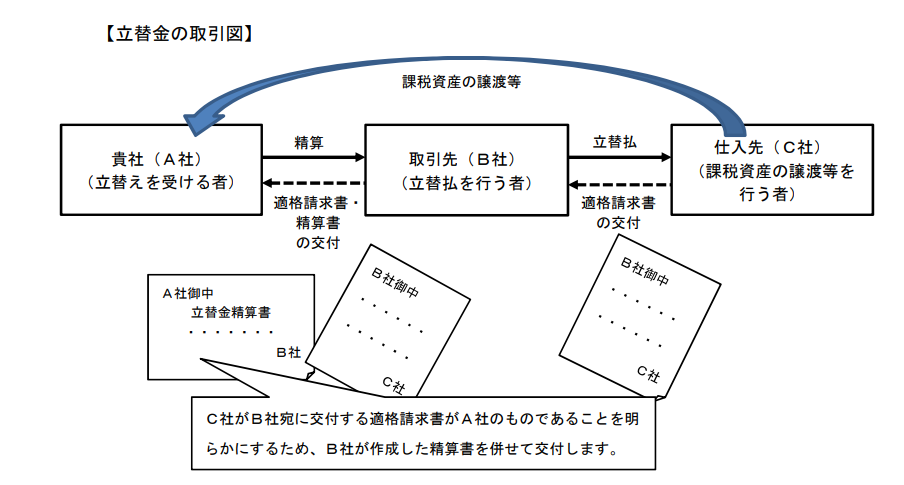

例えば、上の図のように

立替をする会社をB社

立替を受ける会社をA社

サービス提供する会社をC社

とします

わかりやすい図式でいえば、

A社をテナント入居者

B社を不動産管理会社

C社を電気供給会社

とします

我々のビルもそうですが、

テナント入居者である我々が電気代を負担しますが、

その際にビル管理会社が一度立替をし、

賃料と一緒に請求書を送ってきます

インボイス制度が始まれば、

支払った電気代に対して

消費税を引けるかどうかは

あくまでC社である電力供給会社が

課税事業者に該当し適格請求書を

発行できるかどうかによって変わってきます

そのためインボイス制度が始まれば、

このような取引がどう変化するかというと、

B社であるビル管理会社は、

A社である私達テナント入居者に対して

C社である電力会社へ支払いをした際の請求書、

そして立替金精算書を添付することが必要になってきます

このように立替がよく発生するような、

不動産会社や建設業などは注意が必要です

まともに対応しようと思うとインボイス制度は本当に大変ですね・・・

他にも注意点はあるのですが、

特に注意な顧問先の方には

個別で説明など進めていきたいと思います

公認会計士・税理士

畑中 外茂栄