2020年3月27日

カテゴリー:

繰越欠損金の有効期限は10年

365日ブログ

970日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

今日はクライアントの方の決算報告と月次報告でした

今日の決算報告で話題に出たのが

繰越欠損金

です

通常であれば黒字が出た場合には

所得に税率をかえて納税金額を算出します

ところが、

赤字だった場合には

いわゆる儲けに関する税金は

0になってしまいます

この場合だと黒字のときは納税をし、

赤字の場合には何も補填が無いと

不公平になってしまいます

繰越欠損金とは、

過去に生じた赤字の部分を繰り越して

黒字が出たときに相殺できる制度です

欠損金(赤字分)を将来に繰り越すので

繰越欠損金と言われています

注意しなければいけないのが、

繰越欠損金は永久的に使えるわけではなく

繰越ができる期間があるんですね

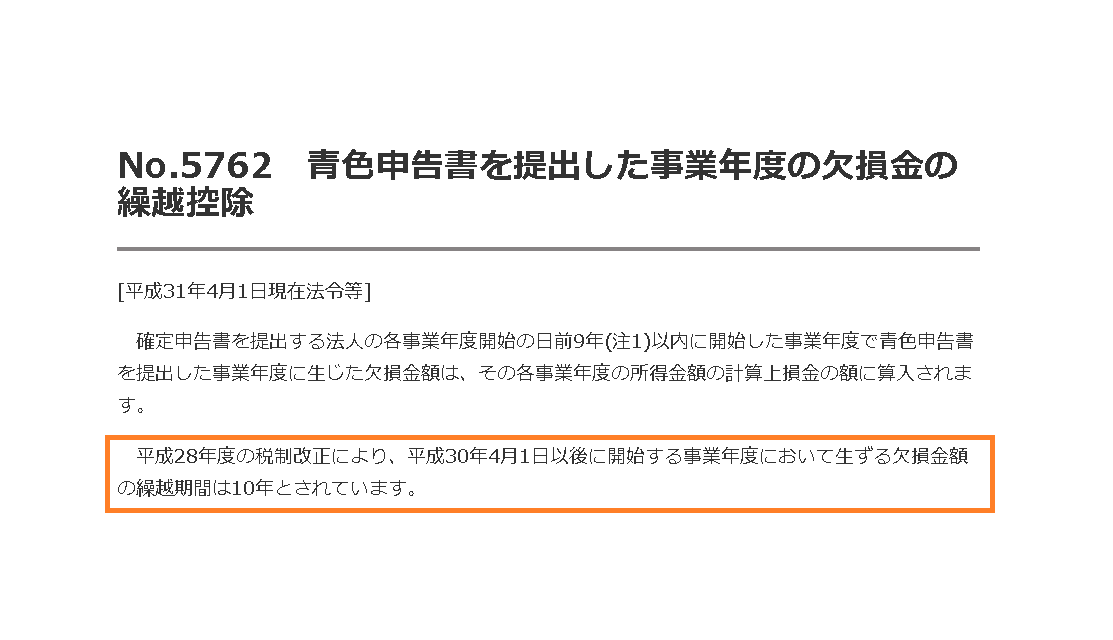

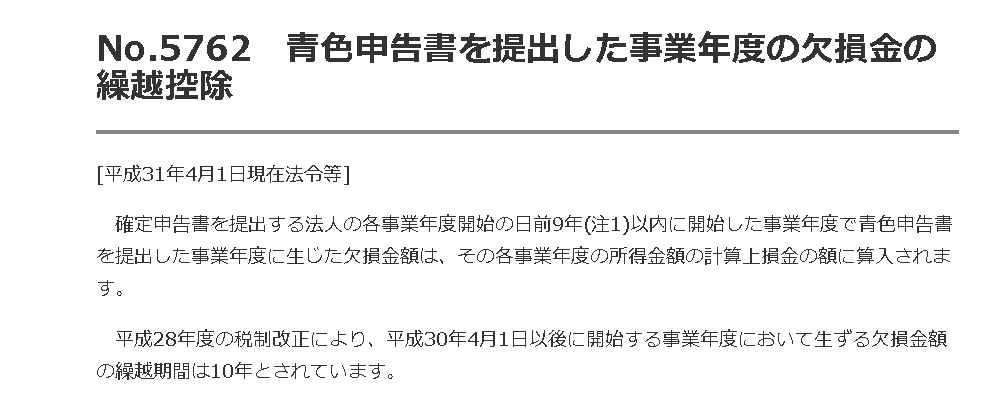

繰越欠損金が生じた年度にもよるのですが、

今は10年間繰越をすることができます

余談ですが、

昔は7年だったり9年だったりした時期がありましたが

税制改正を繰り返すうちに今の10年になりました

繰越欠損金の残高がいくらあるか、

いつまで使えるのかといった点には

留意していきたいポイントです

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄