2018年1月14日

カテゴリー:

知識0からわかる仮想通貨の確定申告①~仮想通貨の概要と確定申告が必要な人・不要な人~

365日ブログ

167日目

公認会計士・税理士

畑中 外茂栄です

来月から確定申告が本格化します

少しずつ相談を受けていますが、

去年から明らかに増えた相談事項が

今回のテーマです

それは仮想通貨です

去年は仮想通貨元年と

言われた年でした

売買等された方は

判断に迷っている方も

多いと思います

先月、

国税庁から新しい見解が発表されました

今日から数回にわけて解説をします✍

今日の目次は下記です

1.仮想通貨の概要

仮想通貨はオンライン上に存在する通貨です

現物で下記のような

通貨があるわけではありません↓

投資目的で売買をしたり、

あるいは

現物の商取引の決済にも

使用されています

主な目的は上の2つだと思います

例えば、

有名なところは

大手家電量販店ビックカメラ

すでに仮想通貨を

決済手段として導入しています

ほかにも、

フリマアプリメルカリ

![]()

先週、

メルカリ内の決済手段として

仮想通貨に対応していく旨を

プレスリリースしていました

今後取引量が

どんどん増えていくのは

間違いないですね

仮想通貨の種類はたくさんあります

調べたところ、

2018年1月現在では

1500種類あるそうです

調べてみて驚きました、

こんなにも種類があります

有名なところでいえば

ビットコイン

リップル

イーサリアム

等々がありますね

新聞やメディアでも

多く見かける仮想通貨ですね

2.国税庁の見解

この仮想通貨のうち、

一番有名なのはビットコインです

去年、

このビットコインで

儲けた人の課税関係を

国税庁が2017年9月6日に

タックスアンサーで見解を出しました

昔書いた記事はこちらです↓

このときの国税庁の見解は、

ビットコインで儲けた場合という

かなり断片的な見解でした

上記の通り、

仮想通貨の種類は

たくさんありますし、

儲ける場合も損する場合もあります

続いて

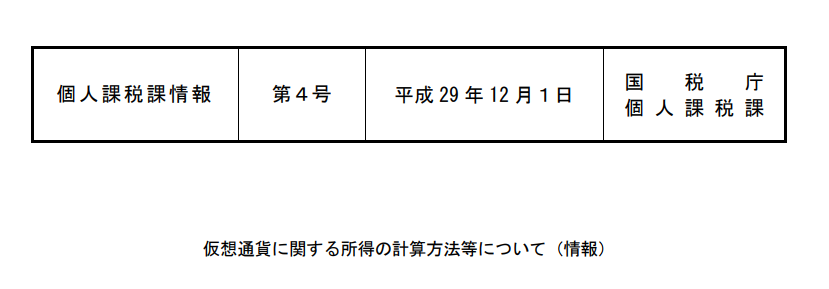

2017年12月1日に

国税庁が

”仮想通貨に関する所得の計算方法等について”

を公表しました

今回公表された資料により、

現時点で想定される取引が

網羅的に記載されています

今回の確定申告ではこの資料をベースに

検討していくのが一般的になると考えられます

3.確定申告が必要な人

確定申告が必要な場合とQA6を解説します

※今回は全て個人での取引を対象にしています

説明の便宜上、正確さよりもわかりやすさを優先しています

確定申告が必要な人

ビットコインをはじめとする仮想通貨を売却又は使用することにより生じる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分され、所得税の確定申告が必要となります。

–

–

Q6 仮想通貨に関する所得の所得区分について

Q6 タックスアンサーによると、ビットコインを使用することにより生じる損益(日本円又は外貨との相対的な関係により認識される損益)は、

原則として、雑所得に区分されるとされていますが、雑所得以外に区分される場合には、どのような場合がありますか。A6 ビットコインをはじめとする仮想通貨を使用することによる損益は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されることとしていますが、例えば、事業所得者が、事業用資産としてビットコインを保有し、決済手段として使用している場合、その使用により生じた損益については、事業に付随して生じた所得と考えられますので、その所得区分は事業所得となります。 このほか、例えば、その収入によって生計を立てていることが客観的に明らかであるなど、その仮想通貨取引が事業として行われていると認められる場合にも、その所得区分は事業所得となります。

利益が出た場合には、

事業所得か雑所得で

申告することが必要になることが

明記されました

保有しているだけの

含み益には課税されません

売却や商品の決済として

使用した時点の利益(売却価額-取得価額)が

課税対象です

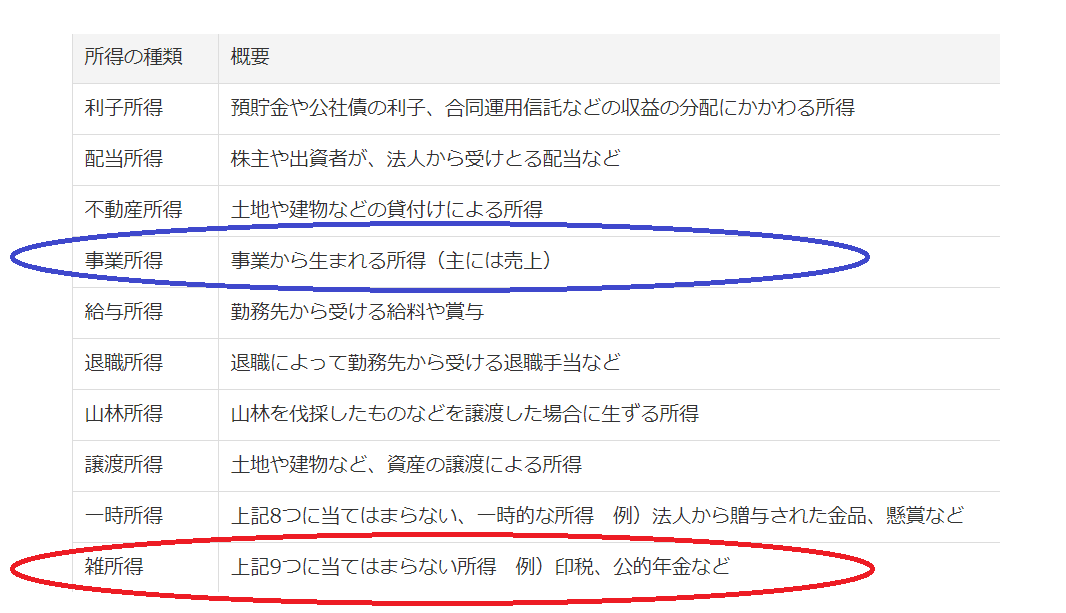

日本の税制だと

確定申告では

儲けの区分によって

計算方法や税率が変わります

この儲けの区分は

全部で10種類あります

雑所得というのは、

いわゆる本業以外の

副業で利益を出したイメージです

今のところはこちらの相談の方が

圧倒的に多いですね

もう一つ注意点があります

それは、

個人事業主の方です

上記のA6の後半部分です

仮想通貨を事業としてやっている場合には

事業所得になります

トレーダーのような方ですね

ですが、

ほかの商売の方も要注意です

例えば飲食店のオーナー

飲食店のオーナーが、

1万円で1ビットコインを

事業用資産として購入

その後、

1ビットコインの時価が10万円に上昇

業務業のパソコン10万円をビックカメラで

1ビットコインで購入

この場合にも

事業用資産として

付随した所得と考えられます

今のところご相談では

こういったケースはあまり無いですが、

今後増えていきそうです

4.確定申告が不要な人

続いて確定申告が不要な人です

確定申告が不要な人

年末調整済みの給与所得を有する方で仮想通貨売却又は使用に所得が20万円以下の方については、確定申告は不要です。

–

こちらはもともと

確定申告の義務がある人は

この制度は使えません

例えば、

・個人事業主の方

・会社員の方で医療費控除やローン控除等の特典を使う方

・2カ所給与の方

・給与の年間収入金額が2,000万円超の方

です

仮想通貨の利益が1万円でも

申告をする義務があります

ここは注意点です

5.今日のまとめ

仮想通貨は、

実際に行っている人の実態に応じて

いろんなパターンが考えられます

余裕を持った対応をしていきましょう!

※2018年1月現在の情報により作成しております。

様々なパターンが考えられるため、

確定申告の際で迷った際には、

必ず税理士の方から見解をご確認ください。

明日は仮想通貨の取引で

多い事例を解説していきます

本日もお忙しい中お読みいただき、

どうもありがとうございました

公認会計士・税理士

畑中 外茂栄