2021年10月30日

カテゴリー:

高所得者の人は、ふるさと納税の「一時所得」に注意!

365日ブログ

1,552日目

公認会計士・税理士

畑中 外茂栄です

今ではすっかりおなじみになっているふるさと納税

2,000円の自己負担は必ずあるものの、

「税金の前払い」をすることで寄付先の

市町村から返礼品がもらえる制度です

通常の所得税と住民税は、

今住んでいる地域に納税をします

この場合には納税をする場所と

使途(税金の使い道)を選ぶことはできません

ふるさと納税は場所を選択することができますし、

使途についても被災した地域への寄付や

ペットの保護活動など目的から選ぶことも選ぶことができます

このふるさと納税は所得によって上限金額が変動しますが、

高所得者であればその上限金額は増加します

この時に注意があります

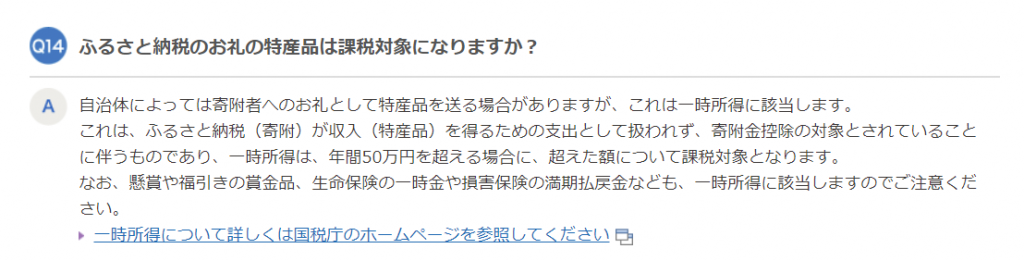

返礼品の原価部分が一時所得の課税対象

になります

総務省のホームページより↓

一時所得の詳細は国税ホームページより↓

といってもふるさと納税をするたびに

課税対象になるわけではありません

一時所得は臨時的な所得のため、

所得のうち50万円までは非課税になります

そのため数万円の寄付をしても

課税対象になることはありません

そしてふるさと納税の寄付金額すべてが

課税対象になるわけではありません

ふるさと納税の返礼品の原価については、

寄付金額の2割~3割とされています

そのため1万円の寄付を行って返戻品が届くと、

10,000円×30%=3,000円程度が原価相当額になります

つまりこの部分が

一時所得の非課税部分の50万円を超えると、

課税対象になってきます

では一時所得の課税対象になってくるボーダーラインは、

この50万円を原価率30%で割り戻すと目安が出てきます

500,000円÷30%≒1,666,666円

寄付金上限金額が160万に達する人は

かなりの高額所得者だと思いますが、

確定申告時には申告漏れには注意したいケースです

公認会計士・税理士

畑中 外茂栄