2020年10月20日

カテゴリー:

ペナルティの罰金関係で経費になるもの・ならないもの

365日ブログ

1177日目

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

畑中 外茂栄(はたなか ともえ)です

今月の決算関係も山場も越えましたが、

今度は季節業務の年末調整も準備していかないと・・・

これから我々の業界は繁忙期へ突入していきます(^^;

さて今日お客様の帳簿関係で、

小口現金で処理している取引の中で

納税が期限内にできなかったことによる

延滞税を見かけました

いわゆるペナルティの罰金です

ちなみにこのようなペナルティの罰金は

ほかにもいろいろありますよね

・延滞税、延滞金

・過少申告加算税

・無申告加算税

・交通違反の反則金

などなど

これらはお金は出ていくけど、

基本的に経費にはできません

(一部できるものもありますが割愛します)

会計上は経費処理をしても、

申告書上では経費にはしないようという処理をしています

一方でペナルティの罰金でも、

経費に落とすことができるものもあります

それは、

社会保険料の延滞金

です

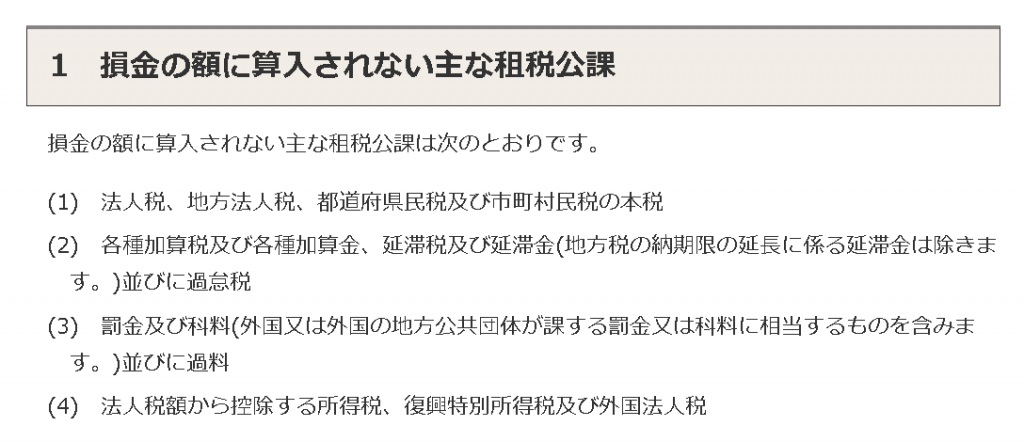

損金(経費)の額に算入されない主な租税公課は

限定列挙されていますが、

そこに社会保険料の延滞金が挙げられていないため

反対解釈として損金計上が認められています

我々も申告作業をしている際に

うっかり同じように取り扱ってしまわないように気をつけています

といっても、

経費に落とせようが落とせまいが、

やはりペナルティ部分の罰金については

極力発生させないほうが望ましいですね・・・(^^;

短期でキャッシュフローを改善し、

経営者のビジョンと願望実現を支援

財務戦略の専門家

公認会計士・税理士

畑中 外茂栄